Материалы по тегу: анализ рынка

|

11.04.2025 [22:33], Андрей Крупин

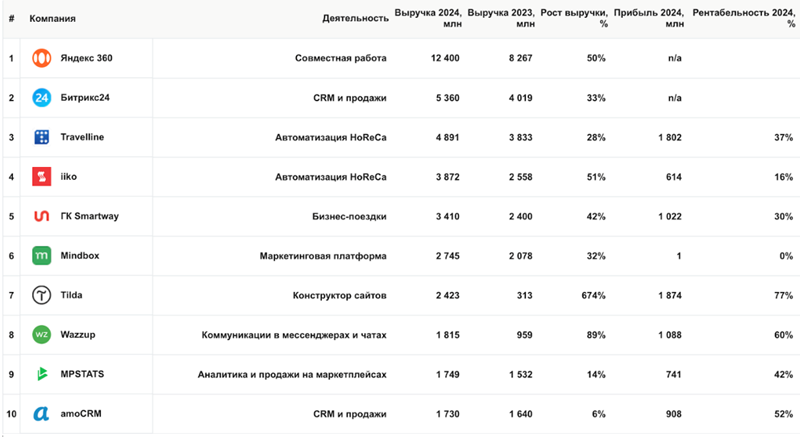

SaaS в России продолжает расти, однако не все направления показывают положительную динамикуВ 2024 году российский рынок облачных SaaS-решений продолжил демонстрировать уверенный рост, однако не все его направления показали положительную динамику. Об этом свидетельствует проведённое аналитиками сервиса «МойСклад» исследование. В число наиболее быстрорастущих SaaS-сервисов в России вошли решения для коммуникаций в мессенджерах и чатах, автоматизации бизнес-процессов транспортных и строительных компаний. Активно в прошлом году развивались облачные сервисы, предназначенные для управления репутацией и обработки отзывов, маркетинговыми проектами, персоналом, гостинично-ресторанной сферой. Среди столкнувшихся с падением спроса оказались сервисы для аналитики и продаж на маркетплейсах (основные причины: сокращение продавцов на этих платформах, развитие собственных личных кабинетов маркетплейсов и ужесточение конкуренции). Также с потерей позиций столкнулись сервисы телефонии, что обусловлено ростом популярности мессенджеров и нежеланием молодого поколения использовать традиционные звонки для связи.

Рейтинг российских SaaS-сервисов по выручке за 2024 год (источник изображения: пресс-служба сервиса «МойСклад» / moysklad.ru) Лидерами российского рынка SaaS в 2024 году, по данным аналитиков «МоегоСклада», стали сервисы «Яндекс 360», «Битрикс24», Travelline, Iiko и Smartway. Методология рейтинга составлена на основе данных годовой выручки из финансовой отчётности организаций за 2024 год. В него попали работающие в сегменте SaaS компании, чей годовой оборот превысил 200 млн руб. Рейтинг составлен с использованием метрик, включающих рост выручки, прибыльность и динамику за последние пять лет. В текущем году, согласно прогнозам экспертов, отечественный рынок облачных SaaS-решений продолжит рост, чему в немалой степени способствует тенденция импортозамещения зарубежного ПО: «Уже сейчас мы видим интерес к таким продуктам, как управление проектами, интерактивные доски, автоматизация бизнес-процессов и клиентской поддержки. Малый бизнес растёт как по количеству компаний, так и по оборотам, поэтому запрос на автоматизацию процессов увеличивается. Кроме того, маркировка товаров, онлайновая торговля, кассы заставляют предпринимателей автоматизировать торговлю — всё это в совокупности положительно сказывается на развитии разработок класса SaaS и расширении их ассортимента».

04.04.2025 [08:44], Сергей Карасёв

Объём мирового рынка генеративного ИИ в 2024 году вырос более чем в четыре раза, но заработали на нём в основном поставщики оборудованияКомпания Gartner подвела итоги исследования глобального рынка генеративного ИИ (GenAI) в 2024 году: расходы достигли $364,96 млрд, что на 336,7 % больше по сравнению с предыдущим годом, когда объём отрасли оценивался в $83,57 млрд. Аналитики полагают, что в дальнейшем затраты продолжат увеличиваться, но темпы роста снизятся. Gartner учитывает поставки ИИ-серверов и различного оборудования, включая персональные компьютеры с поддержкой ИИ, а также расходы в сегменте ПО и услуг. Основную часть выручки приносят аппаратные решения. В частности, в 2024 году продажи серверов для задач ИИ, по оценкам, достигли $135,64 млрд — это на 154,7 % больше, чем годом ранее. Всевозможные устройства с функциями ИИ обеспечили $199,6 млрд с ростом на 845,5 % в годовом исчислении. В сегменте ПО отмечен рост на 255,1 % — до $19,16 млрд, тогда как услуги принесли $10,57 млрд, показав прибавку в 177,0 % по отношению к 2023-му.

Источник изображения: unsplash.com / Steve Johnson Аналитики Gartner прогнозируют, что в 2025 году затраты на мировом рынке GenAI увеличатся на 76,4 %, достигнув $643,86 млрд. Причём около 80 % от этой суммы придётся на оборудование. Ожидается, что продажи серверов в годовом исчислении поднимутся на 33,1 %, составив $180,62 млрд. Всевозможные устройства с ИИ принесут $398,32 млрд, показав рост на 99,5 %. В сегменте ПО прогнозируется прибавка в 93,9 % — до $37,16 млрд. Услуги обеспечат около $27,76 млрд с ростом на 162,6 % по сравнению с 2024 годом. В целом, аналитики полагают, что технологии ИИ станут неотъемлемой частью многих бизнес-операций и продуктов для корпоративного и потребительского секторов.

29.03.2025 [10:01], Сергей Карасёв

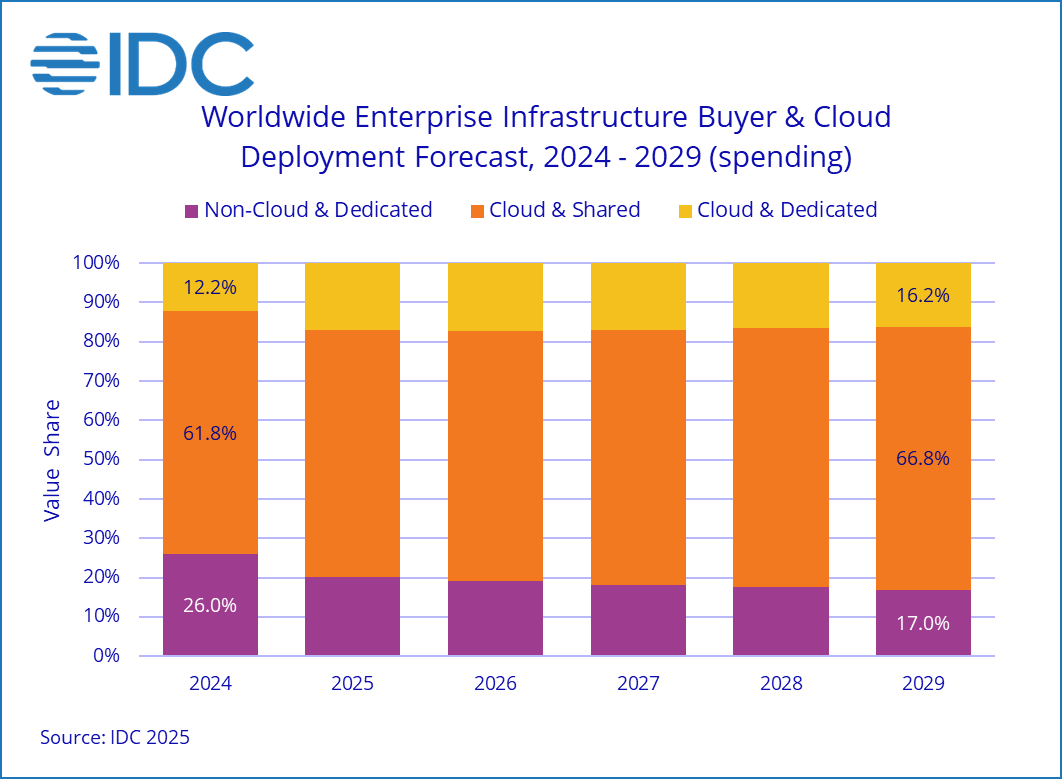

Квартальные затраты на облачную инфраструктуру выросли вдвое на фоне бума ИИПо оценкам компании International Data Corporation (IDC), мировые затраты на облачную инфраструктуру в IV квартале 2024 года достигли $67 млрд: это на 99,3 %, т.е. практически в два раза, больше по сравнению с аналогичным периодом предыдущего года. При этом необлачный сегмент показал рост на 25,8 % — до $22 млрд. Аналитики учитывают продажи серверов и СХД для выделенных и публичных облачных платформ. Главным драйвером отрасли является ИИ, в частности, «рассуждающие» модели и агенты ИИ. Облачные провайдеры активно закупают дорогостоящие системы с ускорителями на базе GPU, а также инвестируют средства в расширение сетей дата-центров. Расходы на публичную облачную инфраструктуру достигли $57 млрд в IV квартале 2024 года, увеличившись на 124,4 % по сравнению с предыдущим годом. В секторе выделенных облаков отмечен рост на 21,8 % в годовом исчислении — до $10 млрд. Таким образом, на публичные платформы пришлось 64,0 % от общих затрат.

Источник изображения: IDC В географическом разрезе расходы на облачную инфраструктуру в последней четверти 2024 года увеличились во всех регионах. В частности, максимальный рост зафиксирован в Канаде и США — плюс 151,8 % и 125,3 % в годовом исчислении соответственно. Китай, Япония, Азиатско-Тихоокеанский регион (за исключением КНР и Японии), Западная Европа, Ближний Восток / Африка, а также Латинская Америка показали прибавку в 99,6 %, 76,2 %, 48,0 %, 36,8 %, 28,1 % и 14,3 % соответственно. В Центральной и Восточной Европе отмечено увеличение на 5,6 %. IDC прогнозирует, что в 2025 году расходы на облачную инфраструктуру поднимутся на 33,3 % по сравнению с 2024-м, составив $271,5 млрд. При этом публичные платформы покажут рост на 25,7 % в годовом исчислении — до $213,7 млрд. В сегменте выделенных облаков ожидается прибавка около 71,8 % — до $57,8 млрд. Расходы на необлачную инфраструктуру, по мнению IDC, в 2025 году снизятся на 4,9 %, составив $68,1 млрд.

27.03.2025 [00:19], Владимир Мироненко

«Руссофт»: оборот отечественных IT-компаний в 2024 году вырос до 2,6 трлн рублейВ течение последних трёх лет продажи российских ИТ-компаний ежегодно росли более чем на 30 %, а совокупный оборот за 2024 год мог превысить 2,6 трлн руб., пишет ТАСС со ссылкой на заявление президента ассоциации «Руссофт» Валентина Макарова, сделанное на пресс-конференции, посвящённой поиску точек роста для российского ИТ-бизнеса. Макаров отметил, что за прошедшие три года было достигнуто многое, добавив, что оборот за 2024 год превысил результат предыдущего года на 600 млн руб. При этом экспорт отечественных решений снижался на 20 %, и только в 2024 году, впервые за этот период, доля экспорта в общем обороте отечественных ИТ-компаний составила 6,6 %. Раннее в этом месяце вице-премьер Дмитрий Григоренко сообщил «Коммерсанту», что правительство может возобновить во втором квартале выдачу грантов на проекты Индустриальных центров компетенций (ИЦК, объединяющих представителей отраслей и разработчиков ИТ, которым необходимо заместить зарубежный софт), приостановленную в декабре прошлого года.

Источник изображения: Pankaj Patel/unsplash.com В настоящее время аналитики Минцифры проводят дополнительные оценки результатов второй волны отбора особо значимых проектов (ОЗП). Из 68 зарегистрированных для участия во второй волне финансирования проектов, претендующих на получение статуса ОЗП, на общую сумму более 53 млрд руб., для оценки было отобрано лишь 32 на общую сумму 23,9 млрд руб. При этом правительство планирует использовать схему софинансирования, при которой не менее 50 % инвестиций должны предоставить заказчики. Таким образом, объём грантов второй волны составил 11,6 млрд руб.

26.03.2025 [10:36], Сергей Карасёв

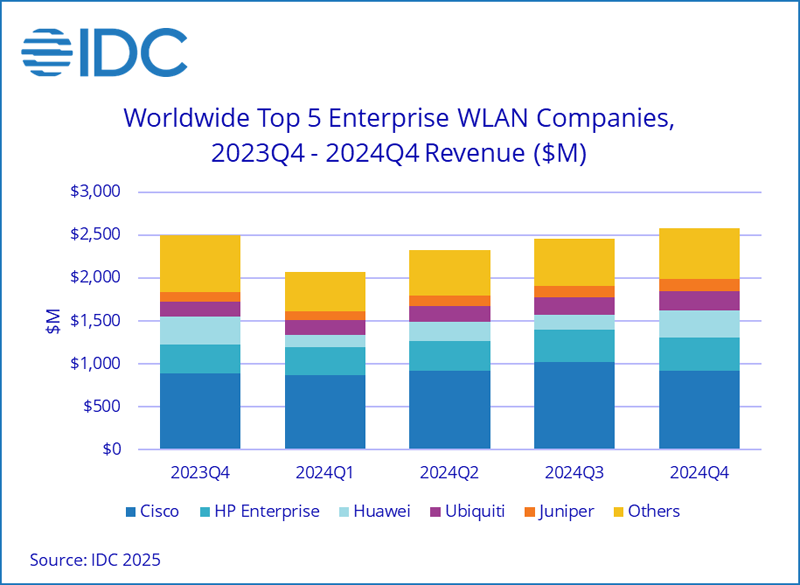

Объём рынка корпоративного WLAN-оборудования в 2024 году сократился на 12,7 %Компания International Data Corporation (IDC) опубликовала результаты исследования мирового рынка корпоративного оборудования для беспроводных локальных сетей (WLAN). В IV квартале 2024 года продажи увеличились на 3,2 % по сравнению с последней четвертью 2023-го, достигнув $2,6 млрд. Однако по итогам прошлого года в целом отмечено падение на 12,7 % — до $9,4 млрд. В IV квартале 2024 года на точки доступа Dependent Access Point стандарта Wi-Fi 6E пришлось 29,0 % в общем объёме выручки в соответствующем сегменте. Для сравнения: годом ранее доля такого оборудования оценивалась в 22,5 %. Изделия Wi-Fi 7 обеспечили 10,2 % от суммарной выручки сегмента Dependent Access Point.

Источник изображения: IDC С географической точки зрения, американский рынок корпоративного WLAN-оборудования сократился на 16,7 % в 2024 году. В США зафиксирован годовой спад на 17,3 %, в регионе EMEA (Европа, Ближний Восток и Африка) — на 9,3 %. В Азиатско-Тихоокеанском регионе выручка снизилась на 8,8 % по сравнению с 2023 годом. В Китае отмечено падение на 14,2 %. Крупнейшим игроком глобального рынка является Cisco, у которой продажи снизились на 19,1 % в 2024 году, составив $3,7 млрд: доля компании — 39,5 %. На втором месте в рейтинге ведущих производителей располагается HPE Aruba Networking с выручкой в размере $1,4 млрд, что на 8,3 % меньше по сравнению с 2023-м: компания удерживает 15,2 % отрасли. Замыкает тройку Huawei, у которой продажи снизились за год на 1,6 % — до $851 млн, а доля составила 9,0 %. В пятёрку также входят Ubiquiti и Juniper Networks с $800 млн (+20,5 % год к году) и $484 млн (+9,6 % по отношению к 2023 году) и долями 8,5 % и 5,1 % соответственно.

21.03.2025 [23:08], Руслан Авдеев

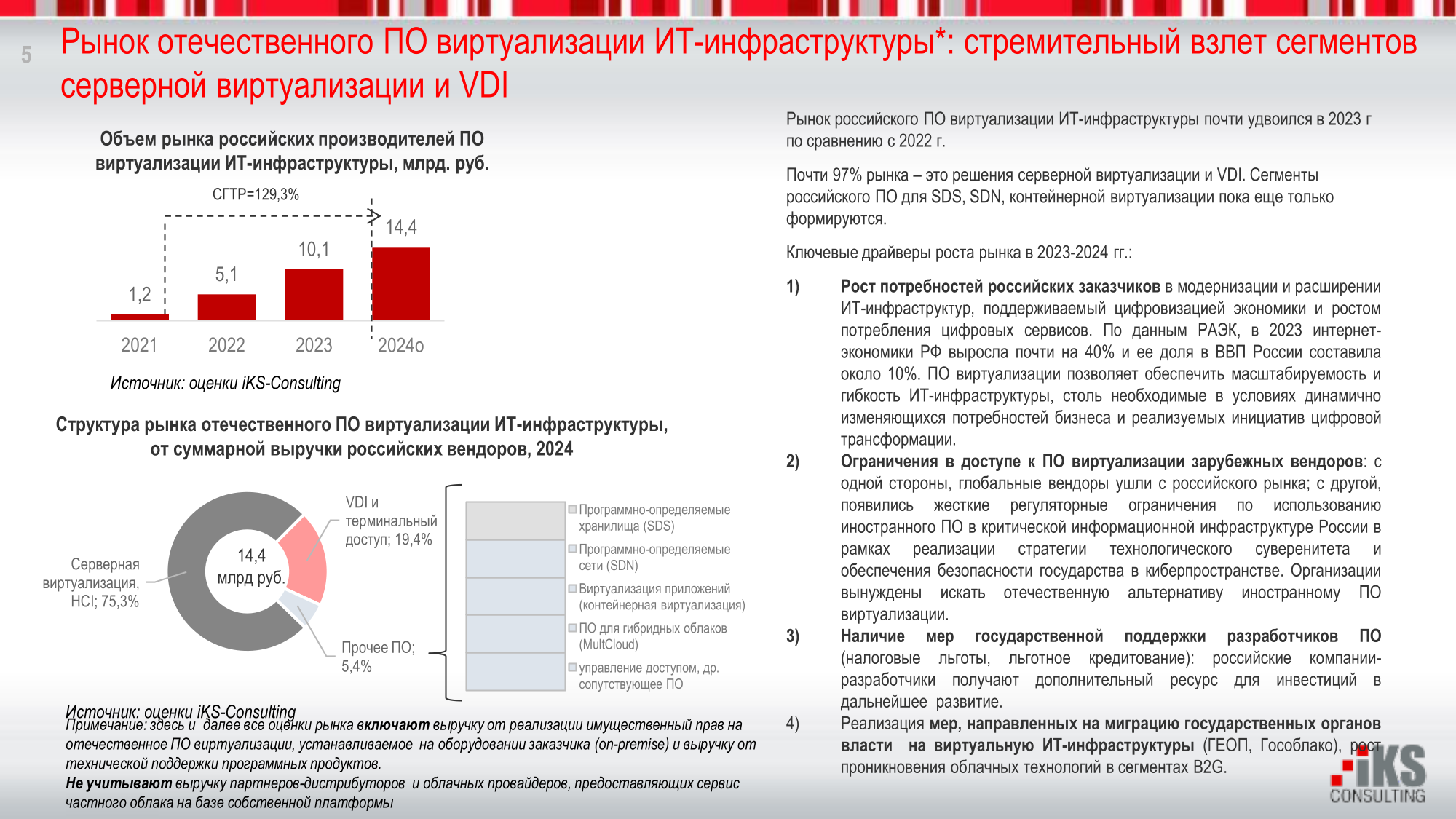

Отечественные решения серверной виртуализации захватили 60,2 % рынка РФ, но VMware не сдаётсяПродукты VMware по-прежнему востребованы на российском рынке виртуальных серверов. Хотя большая его часть это рынка уже занята российским ПО, на долю VMware всё ещё приходится 39 %, сообщают «Ведомости». В сравнении с 2021 годом число установок продуктов VMware упало на 28,4 п.п., гласит статистика 19 крупнейших облачных провайдеров России, собранная iKS-Consulting. Если раньше продукты VMware доминировали на российском рынке виртуализации, то в конце марта 2022 года лицензии компании были отозваны ФСТЭК. В то же время с января 2025 года российским организациям, имеющим объекты критической информационной инфраструктуры (КИИ), запрещено пользоваться VMware, Microsoft Hyper-V и другим зарубежным ПО. Таким образом, российские системы виртуализации активно развивались с 2022 года во многом благодаря уходу глобальных поставщиков ПО и ужесточению требований местных регуляторов, хотя, например, на коммерческие компании давление не так велико, поэтому их больше волнует отсутствие технической поддержки со стороны ушедших вендоров.

Источник изображений: iKS-Consulting В итоге доля российских решений на базе KVM с конца 2021 года по конец 2024 года выросла на треть, до 60,2 %. По предварительным оценкам iKS-Consulting, российский рынок виртуализации в 2024 году вырос до 14,4 млрд руб. 75,3 % рынка пришлось на решения для серверной виртуализации и HCI, 19,4 % — на VDI и системы терминального доступа, а ещё 5,4 % — на «прочее ПО». В целом среднегодовой прирост в ближайшие семь лет, по оценкам, составит 23 %, а в 2030 году объём рынка будет на уровне 50,4 млрд руб. По статистике 2023 года 30 % рынка (по выручке) приходилось на ПО компании «Базис», 16 % — на Orion Soft, по 10 % — на vStack и «Астра».  Как заявили в «Базисе», в 2022–2023 гг. к компании обращались заказчики с требованием предоставить решения с функциональностью продуктов VMware. Компания смогла сразу удовлетворить более половины, а при вдумчивой оценке выяснялось, что большинство оставшихся требований заказчикам на самом деле не нужны. А даже те, что нужны, имеют разный приоритет. Аналогичная ситуация была и у vStack.  По словам представителя «РТК-ЦОД», только массовое развёртывание и работа «в совершенно разных сценариях» с разными заказчиками и в разных отраслях позволит стать отечественному продукту зрелым. Время и реальные внедрения могут повысить доверие к продуктам — это очень важно, поскольку ПО VMware за четверть века стало эталоном в области виртуализации. По оценкам «ТМТ Консалтинг», массовый переход на российские системы виртуализации случится в 2025–2027 гг.

21.03.2025 [14:17], Сергей Карасёв

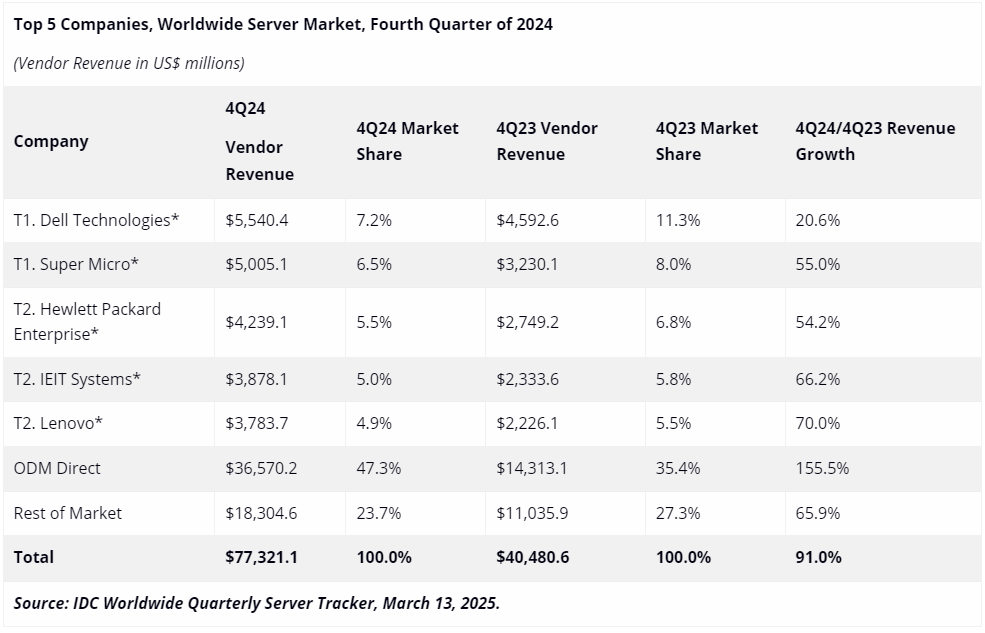

Во многом благодаря NVIDIA квартальные поставки серверов взлетели почти вдвое, достигнув рекордных $77,3 млрдКомпания International Data Corporation (IDC) подвела итоги исследования глобального серверного рынка в IV квартале 2024 года. Выручка достигла рекордных $77,3 млрд, что на 91 % больше по сравнению с последней четвертью 2023-го, когда продажи составляли $40,5 млрд. С октября по декабрь включительно серверы с архитектурой x86 принесли $54,8 млрд, что на 59,9 % больше по сравнению с аналогичным периодом 2023 года. Суммарная выручка от поставок систем с процессорами на всех других архитектурах за год взлетела на 262,1 %, достигнув $22,5 млрд. Это, в частности, указывает на быстрый рост популярности Arm-серверов. Высоким спросом продолжают пользоваться машины для ИИ-задач, оборудованные GPU-ускорителями: выручка от такого оборудования в IV квартале 2024 года поднялась на 192,6 % в годовом исчислении. В данном сегменте доминирует NVIDIA с долей более 90 % в общем объёме поставок в штучном выражении.

Источник изображения: IDC Лидером глобального серверного рынка в последней четверти 2024-го стала Dell с продажами на уровне $5,5 млрд и долей в 7,2 % против 11,3 % годом ранее. На втором месте располагается Supermicro, у которой выручка составила $5,0 млрд, а доля снизилась в годовом исчислении с 8,0 % до 6,5 %. Замыкает тройку НРЕ с $4,2 млрд и 5,5 %: годом ранее эта компания контролировала 6,8 % отрасли. На четвёртом месте находится IEIT Systems с $3,9 млрд и 5,0 %, на пятом — Lenovo $3,8 млрд и 4,9 %. Прямые ODM-поставки обеспечили $36,6 млрд, или 47,3 % в общем объёме отрасли. На всех прочих игроков рынка пришлось $18,3 млрд, или около 23,7 %. В географическом плане Соединенные Штаты являются вторым по темпам роста регионом на рынке серверов сразу после Канады с приростом на 118,4 %, но США лидируют с долей 56 % от суммарных продаж серверов в IV квартале 2024 года, тогда как на Канаду приходится только 1,1 % продаж. В Китае выручка поднялась на 93,3 % — на КНР приходится почти четверть общемировых продаж. В Японии зафиксирован рост на 66,9 %, в Азиатско-Тихоокеанском регионе (за исключением Японии и Китая) — на 43,8 %, в регионе EMEA (Европа, Ближний Восток и Африка) — на 28,2 %, в Латинской Америке — на 7 %. В 2024 году в целом выручка на мировом рынке серверов достигла $235,7 млрд, что более чем в два раза превышает показатель 2020-го.

18.03.2025 [09:30], Сергей Карасёв

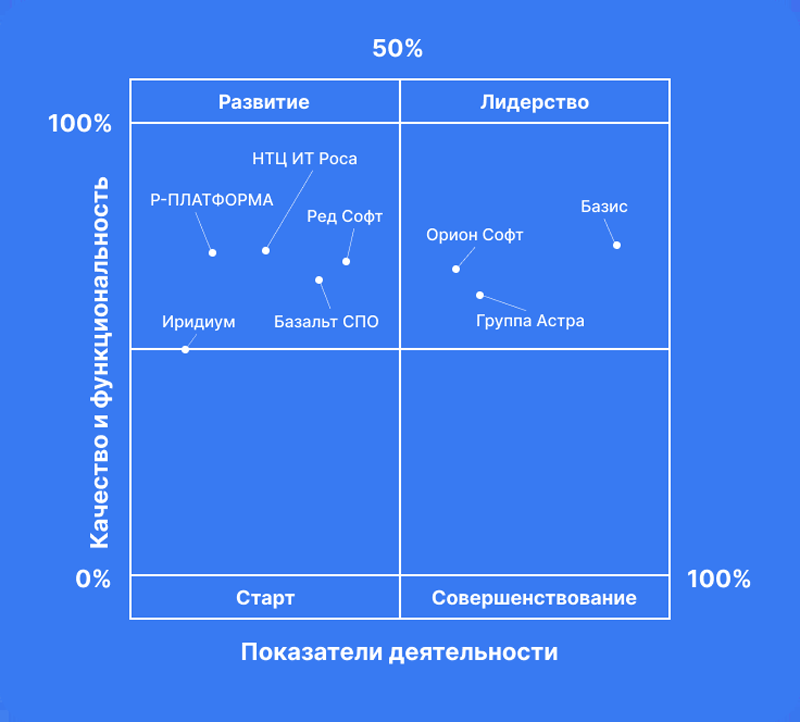

Матрица импортозамещения от СТРИМ Консалтинг: «Базис» — лидер рынка виртуализацииИТ-разработчик «Базис» признан лидером в квадранте первой в России матрицы импортозамещения в сегменте ПО для серверной виртуализации, подготовленной аналитической компанией СТРИМ Консалтинг совместно с сообществом клуба топ-менеджеров 4CIO при поддержке АНО «Цифровая экономика». В рамках исследования эксперты провели оценку качества и функциональности поставщиков средств серверной виртуализации по ТОП-10 ключевым параметрам, выделенным 135 респондентами-представителями корпоративных заказчиков из среднего, крупного и крупнейшего бизнеса. По результатам экспертной оценки, «Базис» занял в квадранте лидирующую позицию, опередив других игроков по уровню развития продуктов. Помимо этого, аналитики СТРИМ Консалтинг отметили актуальность решений вендора для крупного и крупнейшего бизнеса, сервисных провайдеров, а также организаций госсектора.

Источник изображения: «Базис» Ранее лидерство вендора на рынке подтвердили исследования ТМТ-Консалтинг и iKS-Consulting: так, в сегменте серверной виртуализации доля «Базиса» составила 35 % рынка, практически в два раза превысив долю следующего конкурента. Использование виртуализации позволяет компаниям более эффективно использовать имеющееся серверное и сетевое оборудование, а также обеспечивает необходимую гибкость инфраструктуры. Именно поэтому применение решений в области виртуализации — это базовый тренд для любой крупной государственной и частной компании в мире. В рамках исследования проведено сравнение функционала отечественных решений с зарубежными аналогами, в частности с мировыми лидерами VMWare, Citrix и Microsoft Hyper-V. По мнению авторов, отечественные разработчики имеют большой потенциал для укрепления своих позиций и создания продуктов, которые смогут конкурировать с мировыми лидерами в будущем. Так, респонденты высоко оценили флагманское решение компании «Базис» для управления динамической инфраструктурой Basis Dynamix в части гибкости системы виртуализации, эффективного резервного копирования, а также возможности распределять мощность процессора и памяти среди виртуальных машин. Отдельно был отмечен продукт Basis Workplace для виртуализации рабочих мест, конкурирующий с Citrix и предлагающий высокую производительность. Более подробное описание методологии на сайте matrix2024.strimconsult.com.

16.03.2025 [13:32], Сергей Карасёв

На мировом рынке серверов в 2025 году ожидается небольшой ростСогласно прогнозу DigiTimes Research, мировые поставки серверов в 2025 году превысят 15 млн ед., а рост по отношению к предыдущему году составит около 2,3 %. Темпы увеличения продаж окажутся ниже по сравнению с 2024-м, что связано с геополитической обстановкой и ценовыми колебаниями. По мнению аналитиков, инвестиции в серверное оборудование со стороны корпоративного сектора станут более осторожными, тогда как основное внимание будет уделяться более зрелым приложениям в сфере больших языковых моделей (LLM). Спрос на дорогостоящие высокопроизводительные ИИ-серверы продолжит повышаться, но темпы роста замедлятся. Основным драйвером данного сегмента останутся заказы, размещаемые ведущими североамериканскими поставщиками облачных услуг — AWS, Microsoft Azure и Google Cloud.  Среди крупнейших мировых ODM-производителей самый существенный рост доли отгрузок, как ожидается, продемонстрирует Foxconn. Это обусловлено значительным объёмом заказов на серверы общего назначения со стороны Microsoft, а также поставками дорогостоящих суперускорителей NVIDIA GB200 NVL72. Компания Wiwynn, как считают эксперты DigiTimes Research, выиграет от заказов на серверы общего назначения и системы ИИ от таких клиентов, как Meta✴ и Amazon. Именно эти операторы, как ожидается, покажут самые существенные результаты в плане приобретения серверов среди ведущих облачных провайдеров в Северной Америке. В целом, как прогнозируется, спрос на серверы в 2025 году будет стимулироваться снижением цен на память DDR5 и SSD. При этом тайваньские ODM-производители серверных систем покажут менее существенные показатели роста по сравнению со среднерыночными значениями.

16.03.2025 [13:27], Сергей Карасёв

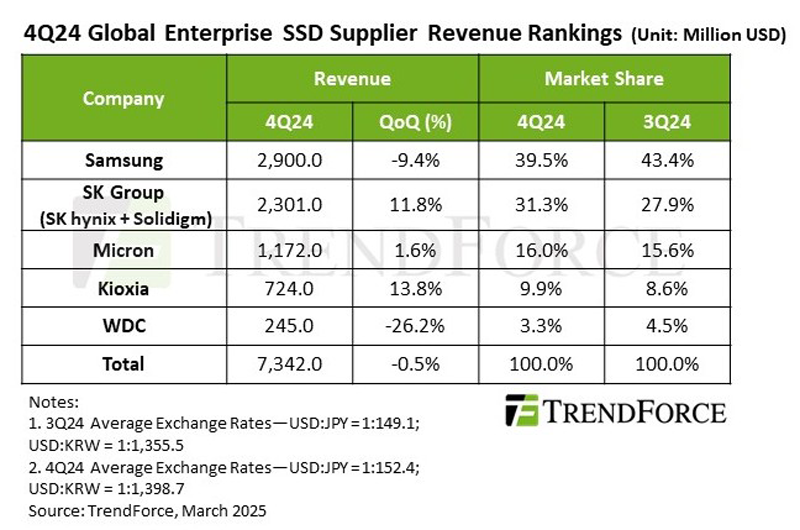

Квартальные продажи SSD корпоративного класса замедлилисьКомпания TrendForce обнародовала результаты исследования мирового рынка SSD корпоративного класса в IV квартале 2024 года. Продажи таких накопителей, по оценкам, составили $7,34 млрд, что на 0,5 % меньше в квартальном исчислении. Контрактные цены при этом не изменились. Аналитики отмечают, что спрос на корпоративные SSD в конце прошлого года оставался стабильным в связи с продолжающимся развитием ИИ-систем на фоне распространения ускорителей NVIDIA Hopper. Кроме того, наблюдается высокий уровень закупок со стороны облачных провайдеров в Китае. Тем не менее, из-за слабого спроса в сегменте потребительской электроники наблюдается стагнация цен.

Источник изображения: TrendForce Крупнейшим игроком глобального рынка SSD корпоративного класса является Samsung: продажи южнокорейской компании в IV четверти 2024 года снизились на 9,4 % по сравнению с предыдущим кварталом и составили $2,9 млрд. При этом доля уменьшилась с 43,4 % до 39,5 %. На втором месте располагается SK Group (включая SK hynix и Solidigm), у которой поставки поднялись в квартальном исчислении на 11,8 % — до $2,3 млрд. Группа укрепила позиции с 27,9 % до 31,3 %. Замыкает тройку Micron с $1,17 млрд и ростом на 1,6 % в квартальном исчислении. Доля компании поднялась с 15,6 % до 16,0 %. На четвёртой строке находится Kioxia, увеличившая продажи на 13,8 % по сравнению с III кварталом 2024 года — до $724 млн: доля компании поднялась с 8,6 % до 9,9 %. На пятом месте располагается Western Digital/SanDisk, которая столкнулись с трудностями из-за слабого спроса на накопители высокой ёмкости: компания получила $245 млн выручки, что соответствует снижению на 26,2 %. Доля уменьшилась с 4,5 % до 3,3 %. В I квартале 2025 года, как полагает TrendForce, спрос на корпоративные SSD вместимостью 4 и 8 Тбайт останется существенным благодаря рабочим нагрузкам по обучению ИИ. Однако общий рост рынка сдерживается сезонными факторами и избыточным предложением, а некоторые поставщики агрессивно распродают запасы накопителей ёмкостью 16 и 30 Тбайт. Ожидается, что это приведёт к снижению контрактных цен на 18–23 %, тогда как выручка от продаж SSD в корпоративном сегменте может уменьшиться почти на 30 % в квартальном исчислении. Стабилизация ситуации прогнозируется во II половине 2025 года. |

|